昭和31年創業以来、時代と共に変化する地域の入居者ニーズと家賃相場を熟知した木目細やかな建築のご提案を心がけてまいりました。

この周辺エリアの地域特性を活かした「土地の有効活用」と「相続対策」のご提案には、自信がございます!

- 老朽化した建物を新築すべきかリフォームすべきか?

- 相続税や今後の管理を軽減したい

- 建築後も

色々と相談できる

業者に依頼したい - 無駄にしている土地を

どうすべきか? - 家賃相場や入居者の

ニーズがわからない

相続税の基礎控除額が縮小されました!

3000万円+ 600万円

×「法定相続人の数」

つまり、例えば法定相続人が配偶者と子2人であった場合の基礎控除額はこうなります。

つまり、例えば法定相続人が配偶者と子2人であった場合の基礎控除額はこうなります。

-

基礎控除額

3000万円+600万円 × 法定相続人の数

3人 = 4800万円相続財産が4800万円を超えた場合、相続税が発生する可能性が出てきます。

例えば、遺産総額が三億円の場合で相続人が子二人の場合

- 1.課税遺産総額の計算

- 3億円 ー (3,000万円+600万円×2人) = 2億5,800万円

- 2.相続税の総額の計算

-

2億5,800万円 × 1/2 = 1億2,900万円

1億2,900万円 × 40% ー 1,700万円 = 3,460万円

3,460万円 × 2 = 6,920万円(相続税の総額) - 3.各人の納付税額

-

長男 6,920万円 × 1/2 = 3,460万円

長男 6,920万円 × 1/2 = 3,460万円

次男 6,920万円 × 1/2 = 3,460万円

次男 6,920万円 × 1/2 = 3,460万円

相続税の総額(参考・早見表)

| 配偶者+子1人 (相続税の総額) |

配偶者+子2人 (相続税の総額) |

子1人 (相続税の総額) |

子2人 (相続税の総額) |

|

|---|---|---|---|---|

| 5,000万円 | 80万円 | 20万円 | 160万円 | 80万円 |

| 8,000万円 | 470万円 | 350万円 | 160万円 | 80万円 |

| 8,000万円 | 470万円 | 350万円 | 160万円 | 80万円 |

| 1億円 | 770万円 | 630万円 | 1,220万円 | 770万円 |

| 1億5,000万円 | 1,840万円 | 1,496万円 | 2,860万円 | 1,840万円 |

| 2億円 | 3,340万円 | 2,700万円 | 4,860万円 | 3,340万円 |

| 2億5,000万円 | 4,920万円 | 3,970万円 | 6,930万円 | 4,920万円 |

| 3億円 | 6,920万円 | 5,720万円 | 9,180万円 | 6,920万円 |

| 3億5,000万円 | 8,920万円 | 7,470万円 | 11,500万円 | 8,920万円 |

| 4億円 | 10,920万円 | 9,220万円 | 14,000万円 | 10,920万円 |

相続税対策

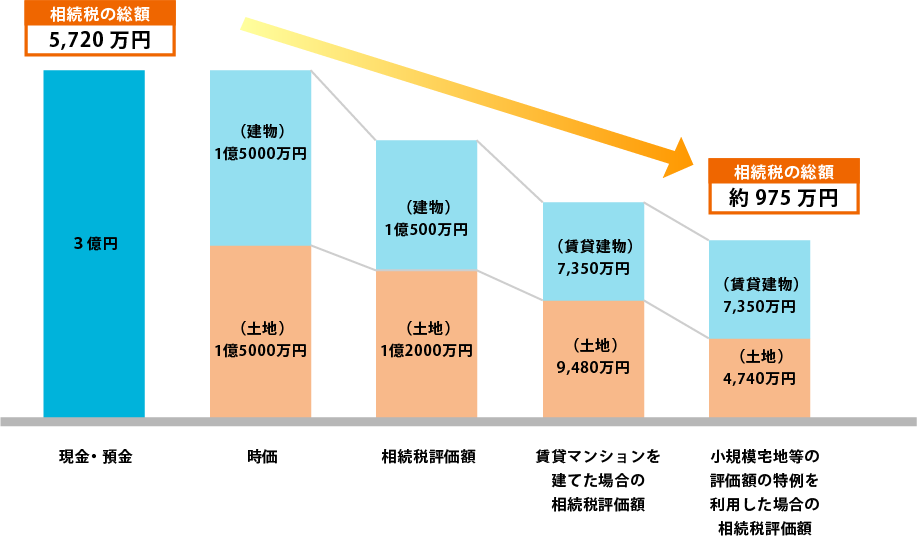

対策1 相続税の課税価値を下げる

相続人が配偶者+子2人の場合

- 建物の相続税評価額は固定資産税評価額となり、時価の約70%で評価されます。

- 土地の相続税評価額は公示価格の80%で算出しております。

-

借家権割合30%、賃貸割合100%とした場合で算出しております。

なお、賃貸建物の相続税評価額は、固定資産税評価額×(1-借家権割合×賃貸割合)で算出されます。 -

借地権割合70%、借家権割合30%、賃貸割合100%とした場合で算出しております。

なお、この場合の土地は貸家建付地となり、その相続税評価額は、自用地評価額×(1-借地権割合×借家権割合×賃貸割合)で算出されます。 - 不動産貸付用宅地について小規模宅地等の評価減の特例を利用した場合、その宅地の評価額は200㎡を限度に評価額を50%減額することができます。

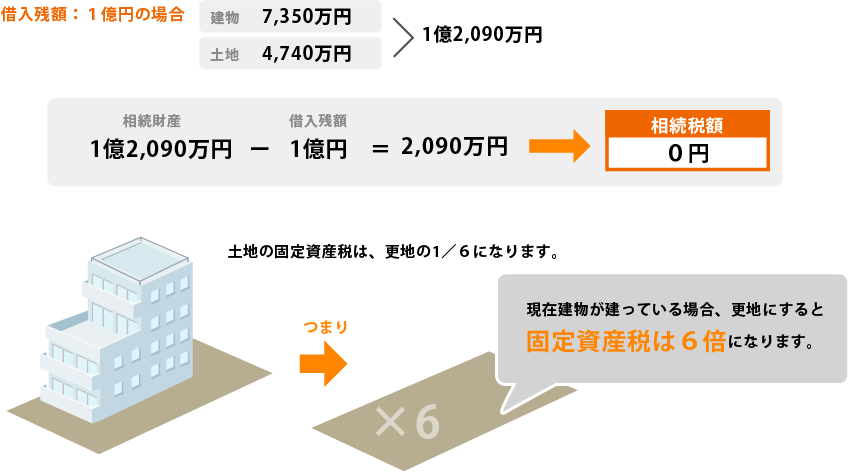

対策2 債務控除を利用する

相続対策でお悩みの方々へ

固定資産税の軽減効果にも注目

- 〜相続対策でお悩みの方へ〜

土地・建物を中心としたライフプラン経営をご検討してみませんか?